個人住民税の特別徴収を徹底しています

従業員の個人住民税の特別徴収(給与天引き)を実施していない事業主の皆様へ ~千葉県と県内すべての市町村からのお知らせです~

千葉県と県内すべての市町村は、一定の例外を除き、平成28年度から個人住民税(町・県民税)の特別徴収を徹底しています。

個人住民税の特別徴収とは?

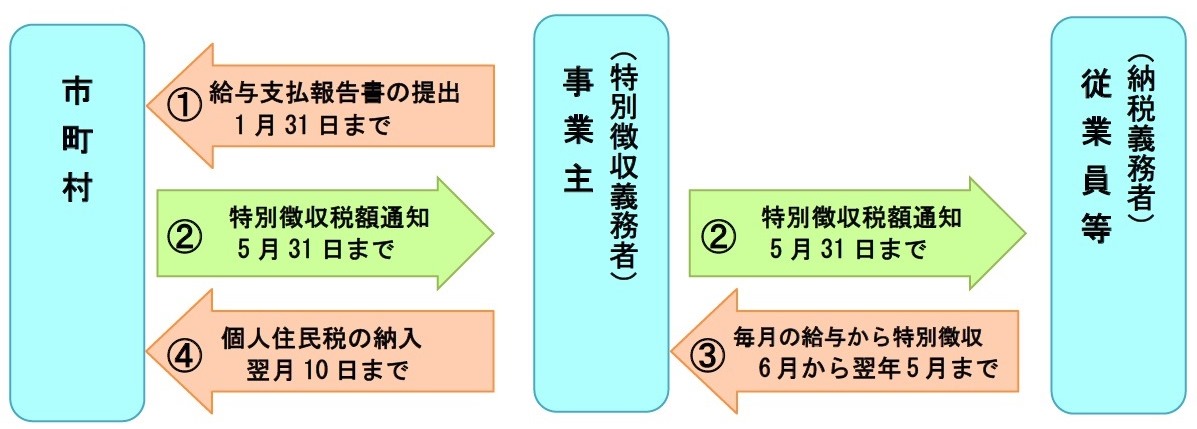

給与支払報告書等に基づき、事業主(給与支払者)あてに市町村から税額を通知します。事業主が各従業員へ支払う給与から個人住民税を徴収(天引き)し、市町村に納入する制度です。

特別徴収の対象となる方は?

前年中に給与の支払を受けており、かつ4月1日の現況において給与の支払を受けている方です。事業主(特別徴収義務者)は、給与所得者である従業員等(納税義務者)から、特別徴収の方法により住民税を徴収しなければなりません。

(注意)一定の理由に該当する場合は、普通徴収とすることができます。

特別徴収のメリット

- 住民税の特別徴収は市町村が税額を計算して通知するため、所得税のように事業主が税額を計算したり年末調整する手間はかかりません。

- 従業員一人ひとりがわざわざ金融機関へ納税に出向く手間を省くことができるため、従業員の利便性を向上し、払い忘れによる督促や延滞金の心配をなくすことができます。

- 特別徴収の納期は年12回なので、従業員の1回あたりの納税の負担が少なくてすみます。

普通徴収が認められる場合

原則、給与所得者は特別徴収の対象となりますが、下記の理由に該当する場合「普通徴収切替理由書」の提出により普通徴収が認められます。

- 普A.総従業員数が2人以下(下記「B」~「F」に該当する全ての(他市区町村分を含む)従業員数を差し引いた人数)

- 普B.他の事業所で特別徴収(乙欄該当者など)

- 普C.給与が少なく税額が引けない(年間の給与支給額が103万円以下)

- 普D.給与の支払が不定期(例:給与の支払が毎月でない)

- 普E.事業専従者(個人事業主のみ対象)

- 普F.退職者又は退職予定者(5月末日まで)及び休職者(育児休業中を含む)

普通徴収に切り替える給与所得者がいる場合は、給与支払報告書(総括表・個人明細書)の提出と併せて「普通徴収切替理由書」を提出してください。

なお、「普通徴収切替理由書」の提出がない場合は特別徴収となります。

普通徴収切替理由書【記入例】 (PDFファイル: 399.7KB)

納期の特例

給与の支払を受ける従業員の方が常時10人未満の事業所等の場合、市区町村長に「納期の特例に関する申請書」を提出して承認を受けることにより、年12回の納期を12月と6月の2回とすることができます(6月~11月分を12月10日までに、12月~翌年5月分を6月10日までに納入していただきます)。

納期の特例に関する申請書 (Excelファイル: 21.3KB)

届出等の様式について

給与支払報告書総括表 (Excelファイル: 67.5KB)

給与支払報告書総括表【記入例】 (PDFファイル: 867.9KB)

普通徴収切替理由書【記入例】 (PDFファイル: 399.7KB)

特別徴収各種変更届出書 (Excelファイル: 58.0KB)

特別徴収各種変更届出書 (PDFファイル: 177.5KB)

特別徴収各種変更届出書【記入例】 (PDFファイル: 229.8KB)

eLTAX(エルタックス)の推進について

特別徴収に係る事務負担の軽減のため、全国すべての市町村に対して手続が可能なeLTAX(エルタックス):地方税電子申告システムの利用も有効だと思われますので、ご検討ください。eLTAX(エルタックス)の利用開始や具体的な利用方法等に関する詳細については、eLTAX(エルタックス)ホームページ(外部サイト)をご覧ください。

なお、eLTAX(エルタックス)のご利用に際して、ご不明な点等がございましたら、eLTAX(エルタックス)ホームページの「よくある質問」(外部サイト)をご覧ください。

eLTAX(エルタックス)で給与支払報告書等を提出する場合、普通徴収に切り替える給与所得者については、以下のことに注意して提出してください。

- 「普通徴収」の欄にチェックをする。

- 給与支払報告書の個人別明細書の摘要欄に、切替理由書上の該当する符号(普A~普F)を記入する。

(上記の記入がある場合、普通徴収切替理由書の提出は必ずしも必要ではありませんが、可能な限り添付をお願いいたします。)

eLTAX(エルタックス)についてのお問い合わせ先(ヘルプデスク)

地方税電子化協議会 ヘルプデスク

- 電話番号:0570-081459

(上記の電話番号でつながらない場合:03-5521-0019) - 受付日:月曜日~金曜日(祝日、年末年始を除く。)

- 受付時間:9時~17時

詳しくは千葉県のサイトをご覧ください

千葉県ホームページ「個人住民税の特別徴収(給与天引き)を徹底しています。」(外部リンク)

更新日:2025年12月17日